Meskipun pinjaman online marak, KTA (Kredit Tanpa Agunan) tetap menjadi kredit yang dicari masyarakat lantaran memperlihatkan kemudahan yang tidak dimiliki fintech. Saya review 5 Kredit Tanpa Agunan bunga rendah 2019 di KSM Mandiri, Personal Loan BCA, BNI Fleksi, CIMB Niaga X-Tra Dana, DBS Bank. Dimana KTA bunga rendah tanpa kartu kredit ? Dimana pinjaman bunga rendah dengan proses paling gampang ? Bagaimana memakai KUR untuk menikmati bunga termurah di pasaran ?

Tahun 2018, masyarakat melihat bagaimana pertumbuhan pinjaman online yang luar biasa. Inovasi fintech menantang keberadaan pinjaman KTA yang selama ini eksis.

Awalnya, banyak yang berpikir, termasuk saya bahwa pinjaman online akan menggusur KTA lantaran fintech sebagai institusi non bank memperlihatkan sesuatu yang menjadi antithesis kredit tanpa agunan.

KTA atau kredit tanpa agunan yaitu produk pinjaman dana tunai tanpa agunan yang paling populer. Kredit Tanpa Agunan dijual oleh bank dengan proses yang lebih cepat dengan bunga relatif tinggi.

Proses fintech lebih cepat dan gampang dibandingkan pinjaman KTA bank. Fintech menjadi pinjaman uang tanpa jaminan proses cepat non bank. Pengajuan kta secara online bisa dilakukan dengan simpel di fintech pinjol.

Tetapi, sehabis mengamati dalam beberapa bulan ini, khususnya menyaksikan perkembangan fintech di selesai semester 2018, saya mengambil kesimpulan bahwa kredit tanpa agunan (KTA) tidak akan tergantikan dengan fintech non bank.

KTA mempunyai segmen peminjam yang berbeda dengan fintech pinjol. Ada beberapa alasan untuk mendukung alasan tersebut:

Pertama, KTA memperlihatkan jumlah pinjaman yang lebih besar dibandingkan pinjol. Rata – rata pinjol memberikan plafon dibawah 5 juta sementara KTA memperlihatkan minimum pagu kredit 5 juta hingga ratusan juta rupiah.

Kedua, KTA memberikan tenor pinjaman yang lebih lama, bisa hingga 3 tahun atau bahkan ada bank yang memberikan hingga KTA tenor 15 tahun. Contohnya Mandiri mempunyai kta tenor panjang. Sedangkan, Fintech memperlihatkan tenor jangka pendek, paling usang 1 tahun dan lebih banyak didominasi di bawah 30 hari pinjaman.

Ketiga, KTA bank tidak menarik data pribadi di ponsel calon peminjam, sementara fintech sangat bernafsu memakai data pribadi di ponsel nasabah untuk menilai kelayakan permohonan pinjaman serta untuk upaya penagihan collection.

Belakangan ini, penyebaran data pribadi menjadi isu sensitif yang menimbulkan pertanyaan masyarakat soal cara kerja dan modus fintech.

Keempat, maraknya Fintech ilegal dengan cara – cara yang merugikan, menciptakan image fintech menjadi negatif. Akibatnya, banyak calon peminjam menentukan jalur kondusif mengajukan pinjaman ke KTA dibandingkan ke pinjaman online.

Kelima, sejumlah bank sudah meluncurkan KTA Online yang memperlihatkan proses pengajuan KTA secara online, tanpa tatap muka, dengan proses yang lebih dan lebih cepat dibandingkan proses KTA selama ini. KTA Online diharapkan menjadi pesaing utama Fintech dalam hal proses pengajuan KTA.

Tentu saja, terlepas dari poin diatas, pinjaman online mempunyai pula sejumlah keunggulan dibandingkan KTA. Yang menciptakan Fintech cocok untuk segmen peminjam tertentu.

Untuk melihat mana pinjaman KTA yang memberikan pinjaman bunga rendah di 2019, saya melaksanakan survei dan review ke beberapa bank yang saya tahu gencar menjual produk pinjaman tanpa agunan. Dimana pinjaman dengan bunga rendah 2019 ?

KTA Mandiri New KSM

KTA Mandiri yaitu pinjaman tanpa agunan yang populer. Namun, di selesai 2018, Kredit Tanpa Agunan Mandiri menciptakan perubahan, yaitu pengajuan kredit tanpa agunan hanya bisa dilakukan oleh nasabah payroll Mandiri. Nama Kredit Tanpa Agunan Mandiri pun diubah menjadi Mandiri KSM.

Dalam perbincangan dengan marketing KTA Mandiri di cabang, saya diberitahu bahwa nasabah non-payroll sebetulnya bisa mengajukan pinjaman tanpa agunan tetapi persyaratan cukup sulit, yaitu

(1) perusahaan harus melaksanakan PKS dengan Bank Mandiri;

(2) pihak HRD perusahaan bersedia melaksanakan pemotongan honor untuk pembayaran cicilan KTA Mandiri.

Dengan persyaratan yang cukup ketat ini, makanya marketing Bank Mandiri yang saya temui tersebut dengan lugas menyarankan pengajuan KTA dari karyawan yang penggajian sudah lewat sistem payroll di Mandiri.

Di samping itu, ketentuan lain yaitu Kredit Tanpa Agunan Mandiri yang gres ini, tidak mendapatkan permohonan pengusaha lagi. Pengusaha yang membutuhkan kredit, harus mengajukan kredit tanpa agunan melalui channel mikro perjuangan Bank Mandiri.

Terlepas dari itu, KSM Mandiri di 2019 memperlihatkan sejumlah keunggulan dibandingkan KTA bank lain:

Pertama, bunga KTA Mandiri New KSM ini paling rendah dibandingkan KTA bank lain. Bank Mandiri memperlihatkan bunga hingga 0.50% sebulan.

KSM Mandiri menjadi KTA bunga rendah tanpa kartu kredit. Bisa menjadi pinjaman bank termurah.

Kedua, tenor pinjaman paling panjang, mulai KTA 5 tahun hingga 15 tahun. Saya kira ini yaitu KTA dengan masa pinjaman terpanjang yang saya pernah jumpai.

Ketiga, plafon pinjaman yang disediakan KSM Mandiri paling tinggi, bisa mencapai Rp 1 Milyar. Saya belum pernah menemui KTA bank lain yang memperlihatkan plafon kredit tanpa agunan setinggi ini.

Dengan plafon yang tinggi, KTA Mandiri bisa memberikan pinjaman 200 juta bunga rendah. Cocok buat yang butuh plafon besar.

Keempat, ini merupakan KTA tanpa kartu kredit lantaran sejauh calon konsumen sudah nasabah payroll tidak dibutuhkan lagi persyaratan kartu kredit.

Yang perlu diperhatikan yaitu pembayaran cicilan KTA dilakukan melalui autodebet dari rekening payroll Bank Mandiri.

Jadi, kalau mengambil KSM Mandiri, Anda harus siap dan tahu bahwa penerimaan honor bulanan bisa lebih rendah dari biasanya lantaran dipotong angsuran KTA terlebih dahulu.

Ingin tahu berapa angsuran KTA Mandiri ?

Baca juga: Simulasi dan Tabel Cicilan KTA Mandiri 2019

KTA BCA Personal Loan

Personal Loan BCA memperlihatkan pinjaman tanpa agunan dengan bunga bersaing. Meskipun saya amati bunga BCA tidak serendah Bank Mandiri.

Tetapi, ada keunggulan BCA pinjaman KTA yaitu biaya admin kecil dan tidak ada kewajiban mengambil asuransi. Perlu diketahui bahwa biaya admin dan premi asuransi itu perlu dicermati lantaran harus dibayar oleh nasabah melalui pemotongan nilai pencairan.

Pinjaman tunai tanpa agunan di BCA menerapkan biaya admin sebesar 1% dari pinjaman atau minimum Rp 100,000 termasuk paling kecil diantara KTA.

Sementara, asuransi bersifat opsional di BCA atau tidak wajib diambil nasabah. Di beberapa KTA mewajibkan konsumen mengambil asuransi.

BCA memberikan opsi bagi permohonan personal loan yang tidak mempunyai payroll di BCA, yaitu pengajuan nasabah pemilik kartu kredit BCA. Persyaratan kartu kredit BCA yaitu minimum keanggotaan 1 tahun dan pembayaran lancar.

Pengajuan dengan kartu kredit bank lain, non BCA, tidak diterima. Harus nasabah BCA.

Dari sisi plafon dan tenor, KTA BCA kurang bersaing. Maksimum tenor hanya hingga Rp 100 juta dan tenor paling usang 3 tahun.

Ingin tahu berapa angsuran KTA BCA per bulan ? Diluar Mandiri yang wajib payroll, KTA BCA yaitu pinjaman bunga kecil.

Baca juga: Tabel dan Simulasi Cicilan KTA BCA 2019

BNI Fleksi (KTA BNI)

BNI memperlihatkan pinjaman tanpa agunan ‘BNI Fleksi’, yaitu akomodasi Kredit Tanpa Agunan (KTA) yang diberikan kepada Pegawai Aktif yang mempunyai penghasilan tetap (fixed income), untuk keperluan konsumtif.

KTA BNI 2019 ini hanya untuk nasabah payroll di BNI. Itu konfirmasi yang saya peroleh ketika berkunjung ke gerai BNI.

Persyaratan karyawan yang bisa mengajukan pinjaman KTA BNI Fleksi atau KTA BNI 2019 yaitu pegawai aktif dengan level minimal staff pada :

- Pegawai Negeri Sipil dan PTN Non BHMN semenjak ditetapkan sebagai CPNS

- Pegawai di Perguruan Tinggi BHMN dan pegawai di BUMN/ BUMD semenjak diangkat sebagai pegawai tetap

- Perusahaan Multinasional (PMN)/ Perusahaan Swasta Dalam Negeri/ Perusahaan Swasta Asing yang telah go public min/ 1 (satu) tahun sebagai pegawai tetap.

- Perusahaan Multinasional (PMN)/ Perusahaan Swasta Dalam Negeri/ Perusahaan Swasta Asing yang belum go public min. 2 tahun sebagai pegawai tetap atau 1 (satu) tahun sebagai pegawai tetap dengan pengalaman kerja di Instansi/ Perusahaan sebelumnya minimal 2 (dua) tahun dan dibuktikan dengan Surat Keterangan Kerja.

- Anggota TNI/POLRI min. 2 (dua) tahun sebagai anggota.

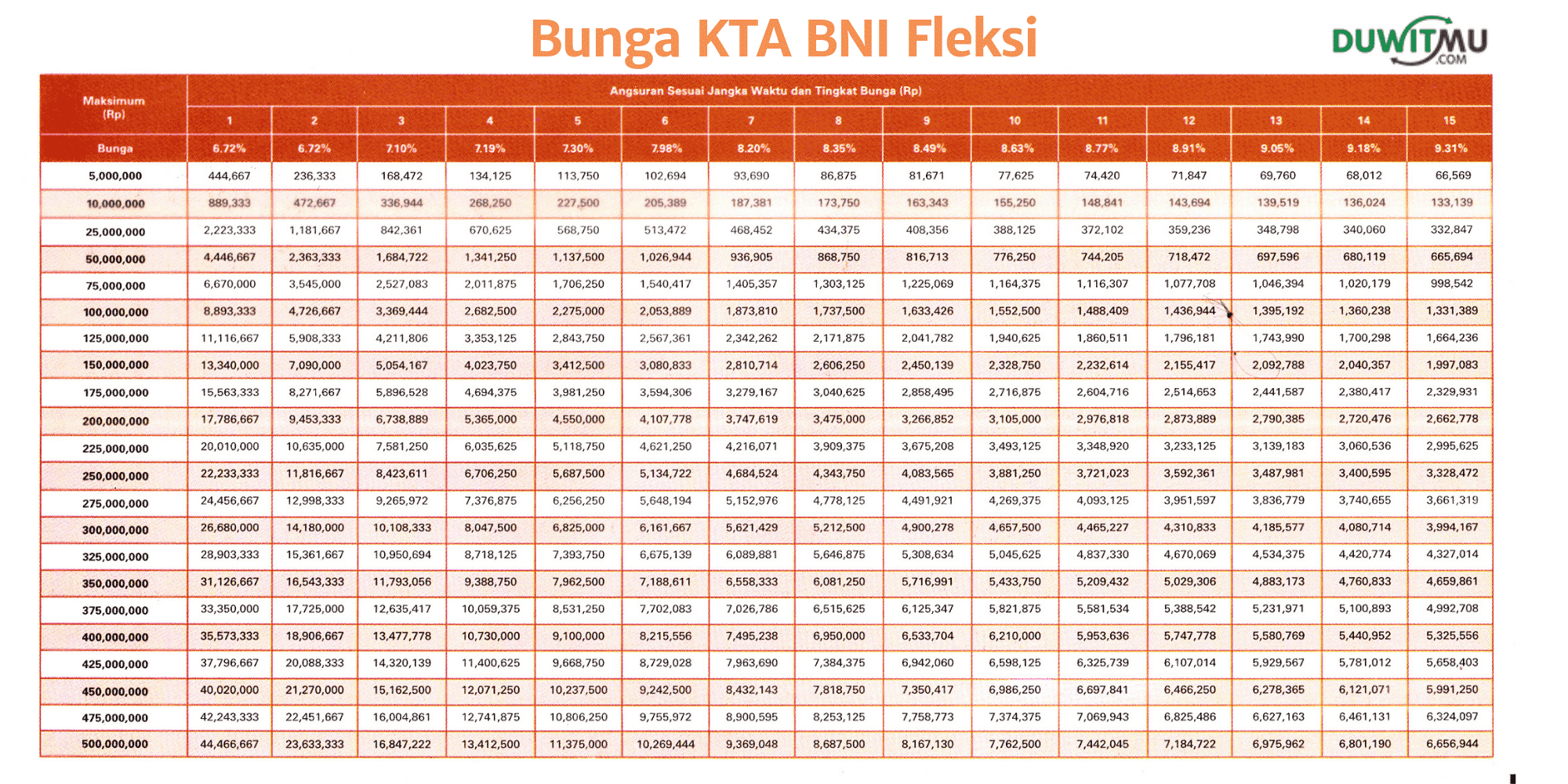

Pinjaman bank bni 2019 dengan KTA BNI di 2019 menawarkan: (1) Plafond kredit s/d 500 juta dan (2) Tenor s/d 15 tahun.

KTA BNI memutuskan biaya provisi 1% dari nilai pinjaman, biaya admin Rp 100,000 dan kewajiban membayar premi asuransi.

Bunga di BNI Fleksi berlaku tiering berdasarkan masa tenor pinjaman, yaitu: mulai bunga 0.56% per bulan sd 0.77% per bulan. Semakin panjang masa pinjaman yang diambil, bunga per bulan makin tinggi.

Simulasi Bunga pinjaman Bank BNI 2019

Ingin tahu berapa angsuran KTA BNI Fleksi per bulan ?

Baca juga: Tabel dan Simulasi Cicilan KTA BNI Fleksi 2019

CIMB NIAGA X-TRA Dana

KTA Niaga memperlihatkan produk CIMB NIAGA X-TRA DANA sebagai pinjaman tunai tanpa jaminan untuk semua kebutuhan konsumen, mulai dari renovasi rumah, pendidikan pernikahan, liburan dan kebutuhan lainnya.

Saya tiba ke salah satu kantor cabang CIMB Niaga dan kemudian lantaran tidak ada marketing kta cimb niaga di cabang ketika itu, no ponsel saya tinggalkan dan beberapa hari kemudian saya dihubungi marketing x-tra dana cimb niaga.

Fitur KTA Niaga X-Tra Dana adalah:

- Plafon pinjaman mulai Rp 5,000,000 hingga Rp 200,000,000

- Tenor pinjaman hingga 4 tahun.

Namun, KTA Niaga tidak berlaku untuk semua orang. Kriteria untuk bisa mengajukan adalah: (1) Nasabah Niaga: payroll honor Niaga, punya tabungan/deposito, kartu kredit Niaga; (2) Nasabah Pemegang Kartu Kredit Bank Lain.

Jika bukan nasabah di Niaga dan tidak mempunyai kartu kredit, calon peminjam tidak bisa mengajukan KTA Niaga.

Pengajuan KTA tanpa kartu kredit di Niaga hanya bisa jika: payroll honor di Niaga atau punya rekening tabungan/deposito di Niaga.

Bunga KTA Niaga per bulan sesuai kriteria pinjaman, yaitu:

| Kategori Nasabah | Suku Bunga Flat / Bulan |

| Nasabah Kartu Kredit Bank Lain | 1.79% |

| Nasabah Kartu Kredit CIMB Niaga | 1.69% |

| Nasabah Tabungan CIMB Niaga | 1.35% |

| Nasabah Payroll CIMB Niaga (Pinjaman kurang dari Rp. 25 Juta) | 1.59% |

| Nasabah Payroll CIMB Niaga (Pinjaman lebih dari Rp. 25 Juta): | 0.99% |

Niaga tidak membedakan bunga antara tenor. Hal ini cukup menguntungkan untuk pinjaman dengan tenor panjang lantaran beban cicilan per bulan menjadi lebih kecil dengan suku bunga yang sama.

Biaya manajemen tinggi, sebesar 4% dipotong pribadi dari pencairan, yang mana 4% tersebut terdiri dari biaya provisi dan premi asuransi.

Niaga mewajibkan pengambilan asuransi untuk peminjam semoga keluarga tidak terbebani resiko kalau peminjam kena peristiwa alam dan tidak bisa membayar cicilan kredit.

Biaya keterlambatan angsuran juga cukup besar, yaitu Rp. 150.000. Sementara, biaya pelunasan dipercepat sebesar 7% dari sisa pokok pinjaman.

Pengajuan dilakukan melalui kunjungan ke kantor cabang dan menemui marketing KTA. Pengurusan pengajuan dibantu tim marketing sales KTA XTra Dana.

Baca juga: Simulasi KTA CIMB Niaga 2019 – Cicilan dan Bunga

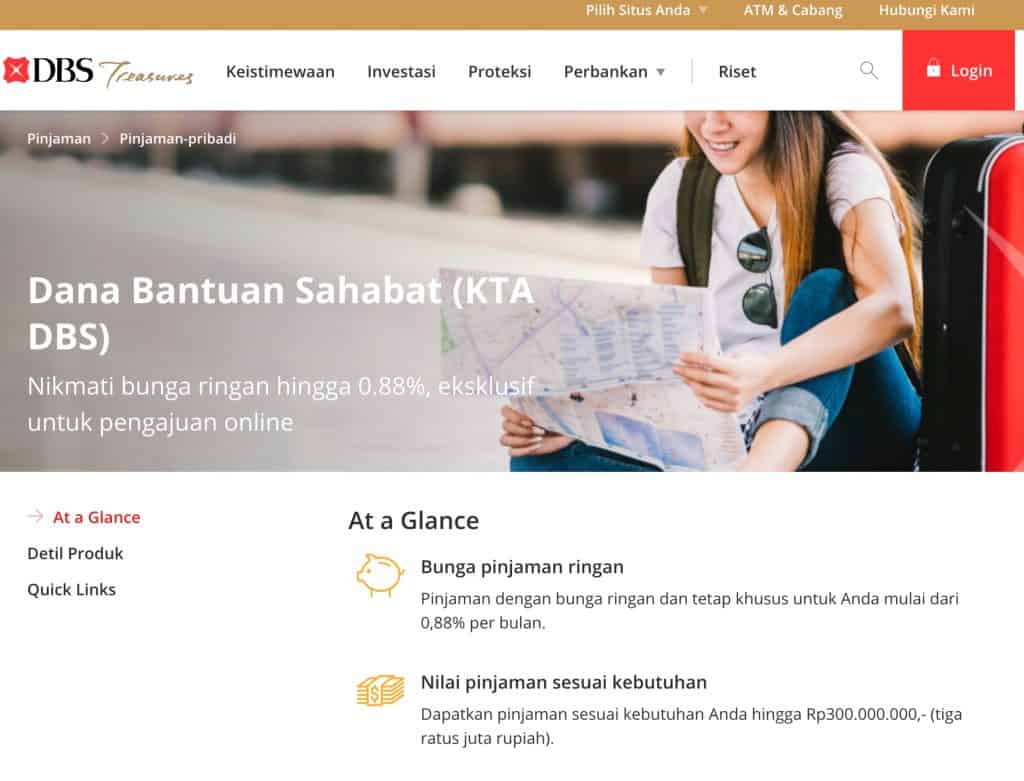

KTA DBS

KTA DBS Indonesia disebut sebagai Dana Bantuan Sahabat. Tersedia dua channel pengajuan, yaitu lewat cabang marketing KTA bank DBS atau secara online melalui aplikasi digibank dbs.

Yang dibahas disini yaitu KTA DBS yang non digital alias yang diajukan lewat cabang atau marketing.

Fitur KTA Bank DBS Indonesia adalah:

- Plafon pinjaman mulai Rp 5,000,000 hingga Rp 300,000,000

- Tenor pinjaman 12, 24 dan 36 bulan.

- Berlaku hanya bagi yang tinggal di Jabodetabek, Bandung dan Surabaya.

Apakah DBS yaitu pinjaman uang bunga rendah ?

Bunga KTA DBS flat per bulan sesuai plafon pinjaman dan domisili, yaitu:

| Plafon Pinjaman | Bunga Flat / bulan |

| Rp 5 – Rp 75 juta | 1.49% |

| > Rp 75 – Rp 125 juta | 1.29% |

| > Rp 125 – Rp 200 juta | 0.95% |

| > Rp 200 juta – Rp 300 juta | 0.88% |

DBS menerapkan biaya terdiri dari:

| Jenis Biaya | Tingkat Biaya |

| Biaya Administrasi | Rp 399.000,- dipotong dari pencairan pinjaman, |

| Biaya Tahunan | Tahun ke-1: 1,75% dari jumlah KTA DBS yang disetujui Tahun ke-2 dst: Rp 65.000,- per tahun |

Kedua biaya admin diatas pribadi dipotong dari pencairan pinjaman. Jika dihitung, jumlahnya cukup signifikan, mengurangi pencairan pinjaman.

Denda Keterlambatan: Minimum Rp 250.000,- atau 6% dari angsuran bulanan per keterlambatan

Persyaratan yang perlu diperhatikan yaitu kewajiban kepemilikan kartu kredit. Tanpa punya kartu kredit, calon peminjam tidak bisa mengajukan KTA DBS. Saat ini, dari persyaratan yang ada, DBS tidak memperbolehkan pengajuan tanpa kartu kredit.

Meskipun punya kartu kredit, KTA DBS masih memutuskan persyaratan tambahan, yaitu: (1) minimal Limit Kartu Kredit minimum Rp 6,000,000; (2) masa keanggotaan Kartu Kredit minimal 9 bulan.

Itu artinya Anda yang gres saja mempunyai kartu kredit atau sudah usang punya kartu kredit tetapi limit kartu kredit kecil, tidak bisa mengajukan KTA DBS.

Hanya saja, DBS membebaskan kartu kredit dari banyak sekali bank dan tidak mewajibkan harus dari bank tertentu. Pagu pinjaman yaitu maksimal 4 hingga 5 kali dari limit kartu kredit yang dimiliki.

Untuk asuransi sifatnya opsional kalau nasabah setuju, yaitu premi dibayar satu kali sebesar 1% dari pinjaman. Asuransi yaitu personal loan guard yang memproteksi kalau peminjam kena peristiwa alam dan tidak bisa membayar angsuran lagi, maka seluruh kewajiban angsuran dilunasi oleh asuransi.

Ingin tahu berapa angsuran di pinjaman tanpa agunan dbs ?

Baca juga: Simulasi dan Tabel KTA DBS 2019 – Angsuran dan Bunga

Call Center DBS KTA

KTA Bank DBS call center mendapatkan cek status aplikasi kta dbs, menanyakan kta dbs kapan cair, cara cek sisa pinjaman kta dbs dan pengaduan Nasabah baik secara verbal maupun tertulis. Pengaduan tersebut disampaikan melalui sarana-sarana berikut:

- Nasabah mendatangi kantor cabang Bank DBS terdekat dan memberikan pengaduan melalui staf cabang soal DBS KTA, atau

- Nasabah menelpon dan memberikan pengaduannya melalui Call Center KTA DBS di nomor 0804 1500 327.

Dalam hal pengaduan diajukan secara tertulis maka pengaduan tersebut wajib dilengkapi fotokopi identitas dan dokumen pendukung lainnya.

Pengaduan secara verbal akan diselesaikan dalam waktu 2 (dua) hari kerja, apabila pengaduan verbal belum sanggup diselesaikan dalam 2 (dua) hari kerja, maka Bank DBS sanggup meminta Nasabah untuk mengajukan pengaduan secara tertulis dengan disertai dokumen pendukung.

Pengaduan tertulis diselesaikan paling lambat 20 (dua puluh) hari kerja sehabis tanggal penerimaan pengaduan tertulis dan sanggup diperpanjang hingga dengan paling usang 20 (dua puluh) hari kerja.

Untuk informasi lebih lanjut atau cek status aplikasi kta dbs, silakan hubungi Call Center KTA Bank DBS di nomor 0804 1500 327.

Untuk mengetahui kta dbs kapan cair, salah satunya yaitu melalui kontak lengkap call center dan alamat KTA DBS Indonesia:

- DBSI Customer Centre DBS Bank Tower, Lantai B1 Ciputra World 1 Jalan Prof. Dr. Satrio Kav 3-5 Jakarta 12940, Indonesia

- Tel. 0804 1500 327 E-mail dbsicustomercentre@dbs.com

Cara cek sisa pinjaman KTA DBS bisa dilakukan dengan menghubungi call center KTA DBS Indonesia. Perlu diingat bahwa cicilan terakhir bisa berbeda dari jumlah cicilan angsuran yang dilakukan tiap bulannya, lantaran tergantung dari sisa jumlah dana yang belum terbayarkan beserta bunga dan biaya-biaya lainnya (jika ada).

Maksudnya, dalam cicilan terakhir, bank akan memasukkan semua sisa kewajiban bunga dan biaya lainnya, kalau ada, yang belum terbayar selama ini. Maka, bisa saja (tidak harus), cicilan angsuran terakhir KTA berbeda dengan cicilan per bulan selama ini.

Review KTA 2019

Dari segi bunga, KTA Mandiri dan BNI paling menarik lantaran merupakan pinjaman uang bunga rendah yang lebih murah dibandingkan yang lain.

Keduanya sering disebut sebagai bank dengan suku bunga terendah. BCA masih sedikit lebih tinggi dibandingkan Mandiri dan BNI.

Mandiri dan BNI juga memperlihatkan fitur pinjaman KTA dengan plafon tinggi dan tenor paling panjang dibandingkan bank – bank lainnya.

Tetapi, dan ini persyaratan yang sulit, pengajuan di KTA Mandiri dan BNI hanya bisa dilakukan dengan sebagai nasabah karyawan yang payroll di Mandiri dan BNI. Nasabah non payroll atau nasabah pengusaha tidak bisa mengajukan KTA di kedua bank BUMN ini.

BCA masih lebih fleksibel lantaran pengajuan dengan kepemilikan kartu kredit BCA masih diterima. Kartu kredit lain, Non BCA, tidak diterima oleh KTA BCA. Masa kepemilikan kartu kredit yaitu 1 tahun dan harus lancar.

Jika mau lebih mudah, KTA CIMB Niaga dan DBS memberikan penawaran menarik lantaran kedua bank swasta ini mendapatkan pengajuan dengan kartu kredit bank lain. Masa keanggotaan kartu kredit yaitu 9 bulan di DBS dan 1 tahun di Niaga.

Jadi, dari segi persyaratan berdasarkan saya KTA Niaga dan DBS lebih gampang dibandingkan Mandiri, BCA dan BNI. Tetapi, Niaga dan DBS lebih mahal, yaitu:

Pertama, bunga KTA Niaga dan KTA DBS diatas yang lain.

Niaga memberikan bunga 1.69% untuk pemegang kartu kredit Niaga dan 1.79% untuk pemegang kartu kredit bank lain. Meskipun DBS promosi bunga 0.88% flat tetapi bunga tersebut hanya untuk pinjaman diatas Rp 200 juta. Untuk pinjaman sd 75 juta DBS memutuskan bunga 1.49%.

Buat perbandingan, BCA memutuskan bunga paling mahal 1.07% sementara Mandiri dan BNI dengan bunga dibawah 1%.

Kedua, biaya admin yang dibebankan DBS dan Niaga cukup besar.

Niaga menerapkan biaya 4% dari pencairan (versus BCA yang 1%) termasuk mewajibkan pengambilan asuransi kredit di depan. Biaya ini dipotong di depan ketika pencairan pinjaman sehingga Anda mendapatkan dana tunai lebih kecil dari plafon yang disetujui.

DBS lebih besar lagi biaya admin-nya Rp 399 ribu dipotong dari pencairan plus biaya tahunan 1.75% dari pencairan.

Misalnya, Anda mengambil Rp 5 juta maka ketika pencairan Anda harus membayar Rp 399 ribu dan Rp 87,500. Di tahun kedua dan seterusnya hingga lunas, Anda harus membayar biaya tahunan ke DBS yaitu Rp 65,000 per tahun.

Ketiga, biaya pelunasan dipercepat yang lebih besar di Niaga dan DBS. Niaga memutuskan 7% dari sisa pokok pinjaman untuk pelunasan sebelum tenor selesai, sementara DBS 8% dari sisa pokok.

BCA menerapkan biaya Rp 200,000 untuk pelunasan dipercepat tetapi nasabah harus melunasi 6 bulan cicilan terlebih dahulu. Meskipun ada ketentuan ini, BCA tetap lebih murah dibandingkan DBS dan Niaga.

Ringkasan Summary Perbandingan antara KTA untuk mencari kredit tanpa agunan bunga rendah

| Aspek KTA | Bank yang Unggul |

| Plafond dan Tenor Pinjaman | KTA Mandiri dan BNI Fleksi |

| Bunga Rendah | KTA Mandiri, BNI Fleksi, Personal Loan BCA |

| Kemudahan Persyaratan | KTA DBS, CIMB Niaga XTra Dana |

| Biaya Admin Murah | Personal Loan BCA |

| KTA Tanpa Kartu Kredit | KTA Mandiri, BNI Fleksi |

| Tidak Perlu Nasabah Payroll | KTA DBS, CIMB Niaga XTra Dana |

Manfaatkan KUR Kredit Bunga Rendan

Apa opsi kredit bunga rendah buat pengusaha ? Dimana bisa mendapatkan pinjaman bunga ringan ?

Bagi pengusaha, selain KTA bunga rendah, opsi lain mendapatkan pinjaman KTA murah yaitu mengajukan KUR. Buat pengusaha kecil, KUR memperlihatkan bunga murah atau termurah di pasaran lantaran merupakan kegiatan subsidi pemerintah.

Suku bunga pinjaman bank 2019 paling murah masih di pinjaman KUR. Tetapi, pengajuan pinjaman KUR tidak semudah pinjaman KTA.

Untuk itu bisa mengajukan KUR, pengusaha perlu memahami proses dan persyaratan pengajuan pinjaman perjuangan subsidi pemerintah ini.

Apa itu KUR (Kredit Usaha Rakyat) ?

KUR yaitu kegiatan pemerintah yang memberikan subsidi bunga untuk kredit perjuangan bagi pelaku perjuangan kecil menengah atau koperasi. Karena disubsidi, bunga kredit menjadi terjangkau yaitu hanya 7% setahun.

Pengajuan KUR dengan cara mendatangi KUR di Kantor Cabang atau Kantor Cabang Pembantu Bank Pelaksana, yaitu KUR BRI, Mandiri dan BNI.

Secara umum, untuk bisa mendapatkan pinjaman bunga ringan, proses dan persyaratan pengajuan KUR di Bank yaitu sebagai berikut:

Proses Pengajuan KUR di Bank Pelaksana

- Pelaku perjuangan UMKM calon debitur mengajukan surat permohonan KUR kepada Bank dengan melampiri dokumen menyerupai legalitas usaha, perizinan usaha, catatan keuangan dan sebagainya.

- Bank mengevaluasi kelayakan perjuangan permohonan .

- Apabila berdasarkan Bank perjuangan layak didanai maka Bank menyetujui permohonan KUR. Keputusan dukungan KUR kewenangan Bank.

- Bank dan debitur menandatangani Perjanjian Kredit/Pembiayaan.

- Debitur wajib membayar/mengangsur kewajiban pengembalian KUR kepada Bank hingga lunas.

Kriteria umum pengajuan KUR

- Tidak sedang mendapatkan kredit/pembiayaan dari perbankan dan/atau yang tidak sedang mendapatkan Kredit Program dari Pemerintah;

- Diperbolehkan sedang mendapatkan kredit konsumtif (Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya);

- Bagi pelaku perjuangan yang masih tercatat Sistem Informasi Debitur BI, tetapi yang sudah melunasi pinjaman, maka diharapkan Surat Keterangan Lunas dari Bank sebelumnya;

- Untuk jenis KUR Mikro, tidak diwajibkan untuk dilakukan pengecekan Sistem Informasi Debitur Bank Indonesia.

- Putusan dukungan KUR sepenuhnya menjadi kewenangan Bank Pelaksana, sesuai dengan hasil analisa kelayakan perjuangan calon debitur.

Persyaratan Dokumen untuk sanggup mendapatkan KUR

- Dokumen legalitas dan perizinan yang minimal ada pada ketika debitur mengajukan KUR kepada Bank antara lain:

- Identitas diri nasabah, menyerupai KTP, SIM, Kartu Keluarga, dll.

- Legalitas usaha, menyerupai sertifikat pendirian, sertifikat perubahan

- Perizinan usaha, menyerupai SIU, TDP, SK Domisili, dll

- Catatan pembukuan atau laporan keuangan

- Salinan bukti agunan

KUR BRI

BRI yaitu bank yang paling banyak menyalurkan pinjaman KUR. Dengan jaringan kantor cabang yang luas hingga ke pelosok Nusantara, BRI bisa menyalurkan KUR ke banyak pelaku UMKM yang menjadi sasaran utama KUR.

Pinjaman BRI KUR terdiri atas beberapa produk, yaitu:

- KUR Mikro BANK BRI. Kredit Modal Kerja dan atau Investasi dengan plafond s.d Rp 25 juta per debitur

- KUR Ritel BANK BRI yaitu Kredit Modal Kerja dan atau Investasi ke debitur yang mempunyai perjuangan produktif dan layak dengan plafond > Rp 25 juta s.d Rp 500 juta per debitur

- KUR TKI BANK BRI diberikan untuk membiayai keberangkatan calon TKI ke negara penempatan dengan plafond s.d Rp 25 juta

Ada dua persyaratan yang perlu diperhatikan ketika pengajuan KUR di BRI, yaitu persyaratan calon debitur dan persyaratan kredit.

Persyaratan Kredit

KUR Mikro BANK BRI

- Besar kredit maksimal sebesar Rp 25 juta per debitur

- Jenis kredit : a. Kredit Modal Kerja (KMK) jangka waktu maksimal 3 (tiga) tahun; b. Kredit Investasi (KI) jangka waktu maksimal 5 (lima) tahun

- Suku bunga 7% efektif per tahun atau setara 0.41% flat per bulan

- Tidak dipungut biaya provisi dan administrasi

KUR Ritel BANK BRI

- Besar kredit > Rp 25 juta – Rp 500 juta

- Jenis kredit : a. Kredit Modal Kerja (KMK) jangka waktu maksimal 4 (empat) tahun; b. Kredit Investasi (KI) jangka waktu maksimal 5 (lima) tahun

- Suku bunga 7% efektif per tahun

- Tidak dipungut biaya provisi dan administrasi

- Agunan sesuai ketentuan bank

KUR TKI BANK BRI

- Besar kredit maksimal Rp 25 juta atau sesuai Cost Structure yang ditetapkan pemerintah

- Suku bunga 7% efektif per tahun atau setara 0.41% flat per bulan

- Tidak dipungut biaya provisi dan administrasi

- Jangka waktu maksimal 3 (tiga) tahun atau sesuai kontrak kerja

- Tujuan negara penempatan : Singapura, Hongkong, Taiwan, Brunei, Jepang, Korea Selatan, dan Malaysia

Persyaratan Calon Debitur:

KUR Mikro BANK BRI

- Individu (perorangan) yang melaksanakan perjuangan produktif dan layak

- Telah melaksanakan perjuangan secara aktif minimal 6 bulan

- Tidak sedang mendapatkan kredit dari perbankan kecuali kredit konsumtif menyerupai KPR, KKB, dan, Kartu Kredit

- Persyaratan manajemen : Identitas berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

KUR Ritel BANK BRI

- Mempunyai perjuangan produktif dan layak

- Tidak sedang mendapatkan kredit dari perbankan kecuali kredit konsumtif menyerupai KPR, KKB, dan, Kartu Kredit

- Telah melaksanakan perjuangan secara aktif minimal 6 bulan

- Memiliki Surat Ijin Usaha Mikro dan Kecil (IUMK) atau surat ijin perjuangan lainnya yang sanggup dipersamakan

KUR TKI BANK BRI

Individu (perorangan) calon TKI yang akan berangkat bekerja ke negara penempatan. Persyaratan administrasi: a. Identitas berupa KTP dan Kartu Keluarga; b. Perjanjian kerja dengan pengguna jasa; c. Perjanjian penempatan; d. Passpor; e. Visa; f. Persyaratan lainnya sesuai ketentuan

KUR Mandiri

Kredit Usaha Rakyat (KUR) Bank Mandiri terdiri dari 3 jenis yaitu :

- KUR Mikro, dengan limit kredit maksimal hingga dengan Rp 25 juta per debitur dan jangka waktu maksimal 2 tahun.

- KUR Ritel, dengan limit kredit di atas Rp 25 juta hingga dengan maksimal Rp 200 juta per debitur, dan jangka waktu maksimal 3 tahun untuk kredit modal kerja dan 5 tahun untuk kredit investasi.

- KUR Penempatan TKI, dengan limit kredit maksimal hingga dengan Rp 25 juta per debitur dengan jangka waktu diubahsuaikan dengan masa kontrak kerja atau maksimal 12 bulan.

- KUR Khusus, dengan limit di atas Rp 25 juta hingga dengan Rp 500 juta diberikan kepada kelompok yang dikelola secara bersama dalam bentuk cluster dengan memakai Mitra Usaha untuk komoditas perkebunan rakyat dan peternakan rakyat serta perikanan rakyat.

KUR BNI

BNI sanggup memberikan pembiayaan kepada perjuangan Anda yang feasible namun belum mempunyai agunan sesuai persyaratan Bank. Persyaratan Umum KUR di BNI:

- Tidak sedang mendapatkan akomodasi kredit usaha/produktif dari perbankan lain dan atau tidak sedang mendapatkan Kredit Program dari Pemerintah (kecuali KUR di BNI).

- Dapat sedang mendapatkan kredit KUR di BNI dan/atau kredit konsumtif (KPR, leasing kendaraan, kartu kredit dan resi gudang) dengan kolektibilitas lancar.

- Pengalaman di bidang perjuangan minimal 6 (enam) bulan.

- Berusia minimal 21 tahun atau sudah menikah.

- Tidak termasuk dalam daftar hitam Bank Indonesia serta tidak tercatat sebagai debitur macet/bermasalah.

Jenis KUR yang ditawarkan BNI yaitu sebagai berikut:

KUR MIKRO

- Maksimum : s/d Rp. 25.000.000,-.

- Jangka waktu : s/d 3 tahun (kredit modal kerja), s/d 5 tahun (kredit investasi).

- Persyaratan: KTP-el (KTP), Kartu Keluarga, Surat ijin usaha.

- Jaminan : tidak diwajibkan.

- Suku bunga : 7% eff p.a.

KUR KECIL

- Maksimum : > Rp. 25.000.000,- s/d Rp. 500.000.000,-.

- Jangka waktu : s/d 4 tahun (kredit modal kerja), s/d 5 tahun (kredit investasi).

- Persyaratan manajemen : KTP-el (KTP), NPWP (untuk KUR > Rp. 25 juta), Kartu Keluarga, Surat Keterangan Usaha dari Kelurahan/Kecamatan.

- Jaminan : diubahsuaikan dengan ketentuan BNI.

- Suku bunga : 7% eff p.a.

KUR Penempatan Tenaga Kerja Indonesia

- Maksimum : s/d Rp. 25.000.000,-.

- Jangka waktu : diubahsuaikan dengan masa kontrak kerja maksimal 3 tahun.

- Persyaratan manajemen : KTP-el (KTP), Kartu Keluarga, Surat ijin usaha.

- Jaminan : tidak diwajibkan.

- Tujuan negara penempatan: Singapura, Malaysia, Hongkong, Taiwan, Korea Selatan, Jepang.

- Suku bunga : 7% eff p.a.

KUR Khusus

- Diberikan kepada kelompok yang dikelola secara bersama dalam bentuk klaster dengan memakai kawan perjuangan untuk komoditas perkebunan rakyat dan peternakan rakyat serta perikanan rakyat.

- Maksimum : s/d Rp. 500.000.000,- setiap individu kelompok.

- Jangka waktu : s/d 4 tahun (kredit modal kerja), s/d 5 tahun (kredit investasi).

- Pembayaran pokok dan bunga secara angsuran terjadwal dan/atau sekaligus pada ketika jatuh tempo.

- Persyaratan manajemen : KTP-el (E-KTP), NPWP (untuk KUR > Rp. 50 juta), Kartu Keluarga, Surat ijin usaha.

- Jaminan : diubahsuaikan dengan ketentuan BNI.

- Suku bunga : 7% eff p.a.

Kesimpulan

Review terhadap KSM Mandiri, Personal Loan BCA, BNI Fleksi, CIMB Niaga X-Tra Dana, dan DBS memperlihatkan bahwa masing – masing pinjaman KTA mempunyai keunggulan dan kelemahan, tidak hanya terbatas soal pinjaman dengan bunga rendah.

Berdasarkan suku bunga pinjaman bank 2019, Anda bisa melihat bahwa ada yang bunga KTA murah tetapi persyaratan cukup ketat, antara lain harus pembayaran honor payroll di bank tersebut atau harus pemilik kartu kredit dari bank tersebut. Sementara itu, ada KTA bank lain dengan persyaratan yang lebih mudah, contohnya mendapatkan kartu kredit dari semua bank, tetapi bunga dan biaya manajemen tinggi.

Jangan lupa ada pula kegiatan promo KTA yang tidak jarang memberikan diskon biaya provisi atau biaya lainnya.

Disamping itu muncul fenomena KTA online yang memperlihatkan proses tanpa tatap muka secara online melalui aplikasi atau situs pinjaman. Fenomena Kredit Tanpa Agunan Online menambah pilihan buat calon konsumen lantaran memperlihatkan proses pinjaman yang lebih cepat dan lebih mudah.

Calon konsumen perlu mempertimbangkan semua aspek dengan baik. Kenapa saya tekankan ‘semua aspek’ lantaran ternyata KTA bunga rendah bukan segala – galanya dalam pengajuan pinjaman tanpa agunan.

Yang bunga rendah meminta persyaratan yang tidak gampang dipenuhi. Sedangkan, KTA dengan bunga tinggi memperlihatkan persyaratan yang lebih mudah.

Sumber https://duwitmu.com